Articles

ഡിജിറ്റല് ഇന്ത്യയിലെ ബേങ്കുകളുടെ പകല്ക്കൊള്ളകള് !

അടുത്തിടെ വാട്ട്സ്ആപ്പിലൂടെ പ്രചരിച്ച ഒരു തമാശയുണ്ട്. നടന്നു പോകുന്നതിനിടെ അപ്രതീക്ഷിതമായി മഴ പെയ്തപ്പോള് അടുത്തു കണ്ട ബേങ്കിന്റെ വരാന്തയില് കയറിനിന്ന ആളുടെ ഫോണിലേക്ക് മെസ്സേജ് വന്നുവത്രെ. “താങ്കളുടെ അക്കൗണ്ടില് 50 രൂപ ഷെല്ട്ടര് ചാര്ജ് ഇനത്തില് ഈടാക്കിയിരിക്കുന്നു”. തമാശയാണെങ്കിലും ഇന്നത്തെ ബേങ്കിംഗ് സേവനത്തിന്റെ യഥാര്ഥചിത്രം വ്യക്തമാക്കുന്ന ഒന്നാണിത്. ഇതുവരെ പണം പിന്വലിക്കുന്ന കാര്യത്തിലായിരുന്നു ആധിയെങ്കിലും അടുത്തമാസം മുതല് പണം നിക്ഷേപിക്കുന്നതിനും നിയന്ത്രണങ്ങള് വരികയാണ്. ആരോപണങ്ങള്ക്കും വിമര്ശനങ്ങള്ക്കും ബേങ്കുകള്ക്ക് ഒരു മറുപടിയുണ്ട് -“ഡിജിറ്റല് ഇന്ത്യ”. അതേ, നിങ്ങള് ഡിജിറ്റല് ഇന്ത്യക്ക് പഠിക്കുകയാണ്. അപ്പോള് അതിനാവശ്യമായ രീതിയിലേക്ക് നിങ്ങള് മാറിയിരിക്കണം. അല്ലെങ്കില് പിഴ ഈടാക്കി അതിലേക്ക് നിങ്ങളെ എത്തിക്കും. ഡിജിറ്റല് ഇന്ത്യ സ്വപ്ന പദ്ധതിയുമായി മുന്നോട്ട് പോകുന്ന മോദി സര്ക്കാര് അഭ്യര്ഥിച്ചിട്ടുപോലും ബേങ്കുകള് ഇത്തരം നിരക്കുകള് പിന്വലിക്കാന് തയ്യാറായിട്ടില്ല. എന്നുമാത്രമല്ല പുതിയ എന്തെല്ലാം “ചാര്ജുകള്” ഏര്പ്പെടുത്താമെന്നതിനെ കുറിച്ച് ഗവേഷണത്തിലുമാണ്.

ഏപ്രില് ഒന്നുമുതല് പ്രമുഖ ബേങ്കുകളൊക്കെയും നിക്ഷേപിക്കുന്നതിനും പരിധികള് ഏര്പ്പെടുത്തുകയാണ്. മാസത്തില് മൂന്നു തവണയേ ഇനി നിങ്ങള്ക്ക് പണമായി നിക്ഷേപിക്കാന് കഴിയുകയുള്ളൂ. ഡിജിറ്റല് ഇന്ത്യ എന്ന മഹത്തായ വിപ്ലവത്തിന് പഠിച്ചുകൊണ്ടിരിക്കുന്നവരായത് കൊണ്ടുതന്നെ കൂടുതല് തവണ നിങ്ങളുടെ അക്കൗണ്ടിലേക്ക് പണമെത്തണമെങ്കില് ഓണ്ലൈന് ട്രാന്സ്ഫര് വഴിയേ നടക്കുകയുള്ളൂ. ചുരുക്കത്തില് ഗ്യാസ് സബ്സിഡി, ക്ഷേമ പെന്ഷന് തുടങ്ങിയ അത്യാവശ്യങ്ങള്ക്കായി അക്കൗണ്ട് തുടങ്ങിയവര് വര്ഷത്തില് ഒരു നല്ല സംഖ്യ ഇത്തരത്തില് ബേങ്കിംഗ് സേവനങ്ങള്ക്കായി നല്കിക്കൊണ്ടിരിക്കുകയാണ്. പെനാല്റ്റി, സര്ചാര്ജ്, സര്വീസ് ചാര്ജ് തുടങ്ങി എന്ത് പറഞ്ഞ് ഈടാക്കിയാലും നഷ്ടപ്പെടുന്നത് പണം തന്നെയാണ്.

ഏപ്രില് ഒന്നുമുതല് പ്രമുഖ ബേങ്കുകളൊക്കെയും നിക്ഷേപിക്കുന്നതിനും പരിധികള് ഏര്പ്പെടുത്തുകയാണ്. മാസത്തില് മൂന്നു തവണയേ ഇനി നിങ്ങള്ക്ക് പണമായി നിക്ഷേപിക്കാന് കഴിയുകയുള്ളൂ. ഡിജിറ്റല് ഇന്ത്യ എന്ന മഹത്തായ വിപ്ലവത്തിന് പഠിച്ചുകൊണ്ടിരിക്കുന്നവരായത് കൊണ്ടുതന്നെ കൂടുതല് തവണ നിങ്ങളുടെ അക്കൗണ്ടിലേക്ക് പണമെത്തണമെങ്കില് ഓണ്ലൈന് ട്രാന്സ്ഫര് വഴിയേ നടക്കുകയുള്ളൂ. ചുരുക്കത്തില് ഗ്യാസ് സബ്സിഡി, ക്ഷേമ പെന്ഷന് തുടങ്ങിയ അത്യാവശ്യങ്ങള്ക്കായി അക്കൗണ്ട് തുടങ്ങിയവര് വര്ഷത്തില് ഒരു നല്ല സംഖ്യ ഇത്തരത്തില് ബേങ്കിംഗ് സേവനങ്ങള്ക്കായി നല്കിക്കൊണ്ടിരിക്കുകയാണ്. പെനാല്റ്റി, സര്ചാര്ജ്, സര്വീസ് ചാര്ജ് തുടങ്ങി എന്ത് പറഞ്ഞ് ഈടാക്കിയാലും നഷ്ടപ്പെടുന്നത് പണം തന്നെയാണ്.

എ ടി എം കൗണ്ടറില് കയറി ഇടപാടിന് ശ്രമിച്ച് അവസാനം നിരാശനായാലും എന്ന് പറഞ്ഞാലും ബാലന്സ് നോക്കിയാലും നാം ആവശ്യപ്പെട്ട സംഖ്യ അപ്പടി തരാനില്ലെങ്കിലും എല്ലാം ഇടപാടായി മാറുകയാണ്. എ ടി എമ്മിനുള്ളില് കയറിയാല് തന്നെ അതൊരു ഇടപാടായി മാറുമോ എന്നതാണ് ഇനി നോക്കേണ്ടത്. ഉള്ള പണം ബേങ്കില് കിടന്നോട്ടെ എന്ന് കരുതി ഇടപാടുകള് നടത്താതിരുന്നാലോ അതും പിഴയീടാക്കാവുന്ന കുറ്റം! നിശ്ചിത കാലാവധിക്കുള്ളില് ഒരു തവണയെങ്കിലും നിക്ഷേപം നടത്തുകയോ, പണം പിന്വലിക്കുകയോ ചെയ്യണം. അധിക ബേങ്കുകളും മൂന്ന് മാസ കാലാവധിയാണ് ഇത്തരത്തില് അനുവദിക്കുന്നത്. ഈ കാലയളവില് പിഴ പേടിച്ച് മാറിനില്ക്കാമെന്ന് കരുതിയാല് നടക്കില്ലെന്നര്ഥം.

ബേങ്കില് അക്കൗണ്ട് തുടങ്ങാനായി ചെന്നാല് ലഭിക്കുന്ന ഫോമില് നമുക്ക് നല്കുന്ന സേവനങ്ങളില് എസ് എം എസ്, എ ടി എം കാര്ഡ്, ഇന്റര്നെറ്റ് ബേങ്കിംഗ് തുടങ്ങിയവയെല്ലാം കാണാം. ഇതില് എസ് എം എസിനും എ ടി എം കാര്ഡിനുമെല്ലാം ബേങ്കുകള് സര്വീസ് ചാര്ജുകള് ഈടാക്കുന്നുണ്ട്. ഇതൊന്നും സൗജന്യ സേവനങ്ങളല്ല എന്നര്ഥം. ഇന്ന് നിക്ഷേപിക്കുക, നാളെ പിന്വലിക്കുക, മറ്റന്നാള് വീണ്ടും നിക്ഷേപിക്കുക എന്ന ഏര്പ്പാടിനായി ബേങ്കുകളെ നിങ്ങള് സമീപിക്കേണ്ടതില്ല. ബേങ്കുകള് നിങ്ങളില്നിന്ന് ആവശ്യപ്പെടുന്നത് ദീര്ഘകാല നിക്ഷേപങ്ങളാണ്. അതേ ബേങ്കുകളുടെ വരുമാനം ഉയര്ത്തുന്നതിന് സഹായകരമാകുകയുള്ളൂ. ഇത്തരത്തിലുള്ള വന് നിക്ഷേപങ്ങള് മൂച്വല് ഫണ്ടുകളിലും ബോണ്ടുകളിലും ഇറക്കി ലാഭവും പലിശയും നേടിയാണ് ബേങ്കുകള് കൊഴുക്കുന്നത്. എന്നിട്ടുവേണം നിക്ഷേപമായെത്തുന്ന പണം സാധാരണക്കാരന് വിവിധ ആവശ്യങ്ങള്ക്ക് ലോണ് കൊടുത്ത് പലിശ വാങ്ങി തടിച്ചുകൊഴുക്കാന്. അല്ലാതെ നിങ്ങളുടെ കൈയില് കുറച്ച് പണമെത്തുമ്പോള് സുരക്ഷിതമായൊരിടം തേടി നിങ്ങള് ബേങ്കിലേക്ക് ചെല്ലേണ്ടതില്ല. ആവശ്യാനുസരണം എ ടി എം കാര്ഡ് ഉപയോഗിച്ച് പിന്വലിക്കാമെന്ന് വെച്ചാല് അതിന് നിങ്ങള് പിഴ നല്കേണ്ടതായിട്ടുണ്ട്.

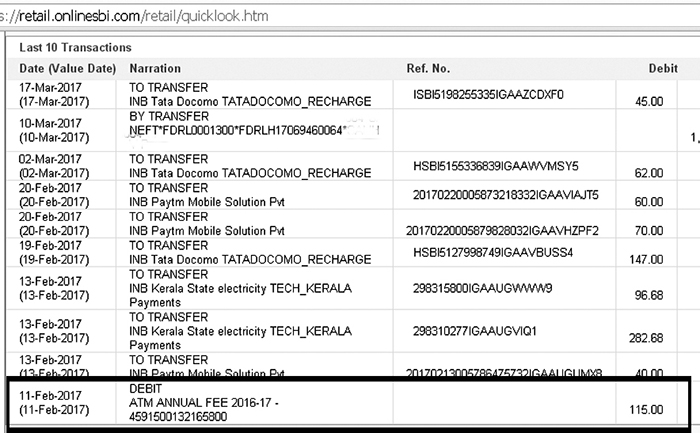

ഉദാഹരണത്തിന് എസ് ബി ഐയില് അക്കൗണ്ടുള്ള ഒരാള്ക്ക് മെട്രോ നഗരങ്ങളില് അഞ്ചു തവണയും ഗ്രാമപ്രദേശങ്ങളില് മൂന്നു തവണയും എ ടി എം കാര്ഡ് ഉപയോഗിച്ച് പണം പിന്വലിക്കാം. എന്നാല് ഇതിന് നിങ്ങളുടെ അക്കൗണ്ടില് മിനിമം 5,000 രൂപ ബാലന്സ് ഉണ്ടായിരിക്കണം. ഗ്രാമപ്രദേശങ്ങളിലേക്കെത്തുമ്പോള് ഇത് 1000 രൂപയാണ്. ഇല്ലെങ്കില് നിങ്ങള് 100 രൂപ പിഴ നല്കേണ്ടി വരും. ഇതിനുള്ള സര്വീസ് ചാര്ജ് അടക്കം 115-117 രൂപ പിഴ വരും. അക്കൗണ്ട് തുടങ്ങുമ്പോള് മിനിമം ബാലന്സ് എന്ന് പറഞ്ഞ് നിക്ഷേപിക്കുന്ന 500 രൂപ, ബേങ്കിന്റെ സേവനങ്ങളെല്ലാം ഉപയോഗിക്കുന്നതിനുള്ള പരിരക്ഷയാകുന്നില്ല. അക്കൗണ്ട് തുടങ്ങുന്നതിനുള്ള ഇനീഷ്യല് പേയ്മെന്റ് മാത്രമാണ്. 500 രൂപയും കൊടുത്ത് ബേങ്ക് ജീവനക്കാരന് പറയുന്നയിടങ്ങളിലെല്ലാം ഒപ്പിട്ട് കൊടുത്ത് പോരുകയാണ്. അവനറിയുന്നില്ല ബേങ്ക് തരുന്ന ഈ എ ടി എം കാര്ഡ് യഥേഷ്ടം ഉപയോഗിക്കണമെങ്കില് അക്കൗണ്ടില് 5000 രൂപ വേണമെന്ന്. യഥാര്ഥത്തില് ബേങ്ക് ഉപഭോക്താവ് ഇവിടെ അജ്ഞനാണെന്ന് മാത്രമല്ല ഇത്തരത്തിലുള്ള ഒരു ഇന്ഫര്മേഷനും അക്കൗണ്ട് തുടങ്ങുന്ന സമയത്ത് നല്കപ്പെടുന്നില്ല. വര്ഷാവസാനം തന്റെ അക്കൗണ്ടില്നിന്ന് നൂറിലേറെ രൂപ പിഴയീടാക്കുമ്പോഴാണ് ഇത്തരത്തിലുള്ള നിബന്ധനയെക്കുറിച്ച് അറിയുന്നത് തന്നെ. 2012 മുതല് ഇത്തരത്തില് ചാര്ജുകള് എസ് ബി ഐ ഈടാക്കുന്നുണ്ട്. ഗ്യാസ് സബ്സിഡിക്കും ക്ഷേമപെന്ഷനുകള്ക്കും വേണ്ടി അക്കൗണ്ട് തുടങ്ങിയവന് എങ്ങനെ ഈ അയ്യായിരം എന്ന പരിധി നിലനിര്ത്തുമെന്നത് ചിന്തിക്കേണ്ട വിഷയമാണ്. സബ്സിഡിയും പെന്ഷനുമൊക്കെ ഇങ്ങനെ നല്കാനേ ഉണ്ടാകുകയുള്ളൂ.

അതുപോലെ തന്നെ ഡെബിറ്റ്, ക്രെഡിറ്റ് ഇടപാടുകള് നടന്നാല് നിങ്ങളുടെ ഫോണിലേക്ക് വരുന്ന മെസ്സേജിനും ചാര്ജ് നല്കേണ്ടതായിട്ടുണ്ട്. ഇങ്ങനെ വരുന്ന മെസ്സേജുകള്ക്ക് മൂന്ന് മാസം കൂടുമ്പോള് 15 രൂപയോളം ഈടാക്കുന്നുണ്ട്. വര്ഷത്തില് 60 രൂപ. എന്നാല് നിങ്ങളുടെ എസ് ബി ഐ അക്കൗണ്ടില് 25,000 രൂപയിലധികം ബാലന്സുണ്ടെങ്കില് ഇതെല്ലാം നിങ്ങള്ക്ക് സൗജന്യമാണ്. എത്രതവണ വേണമെങ്കിലും നിങ്ങള്ക്ക് എസ് ബി ഐയുടെ എ ടി എമ്മുകള് ഉപയോഗിക്കാം. ഇനി നിങ്ങളുടെ അക്കൗണ്ടില് ഒരു ലക്ഷത്തിലധികം രൂപയുണ്ടെങ്കില് ഏത് ബേങ്കിന്റെ എ ടി എമ്മുകളും യഥേഷ്ടം ഉപയോഗിക്കാം.

എ ടി എമ്മുകള് പരിപാലിക്കുന്നതിന് ബേങ്കുകള്ക്ക്

ചെലവുകളേറെയുണ്ട്. ശരിയാണ്. എന്നാല് ഇത്തരത്തില് പരിപാലിക്കപ്പെടുന്നുണ്ടോ എ ടി എമ്മുകള്. ആദ്യകാലങ്ങളില് കാവല്ക്കാരനും അകത്ത് എ സിയുമൊക്കെയുണ്ടായിരുന്നു. ഇപ്പോള് അതൊന്നും കാണാനേയില്ല. ചെലവ് ചുരുക്കലിന്റെ ഭാഗമായി അതെല്ലാം എടുത്തു കളഞ്ഞു. അനുവദിച്ചിരിക്കുന്ന സൗജന്യ എ ടി എം ഇടപാടുകള്ക്ക് ഏതാണ്ട് എല്ലാ ബേങ്കുകളും മാസത്തില് 5,000 രൂപ ബാലന്സ് വേണമെന്ന് നിഷ്കര്ഷിക്കുന്നുണ്ട്. 5,000 ബാലന്സ് ഉള്ളവന് തന്നെ സൗജന്യ ഇടപാടുകള്ക്കുശേഷം ചാര്ജ് നല്കേണ്ടതുമുണ്ട്. ലക്ഷങ്ങള് അക്കൗണ്ടിലുള്ളവന് ഈ നിയന്ത്രണങ്ങള് ഒന്നും ബാധകവുമല്ല.

ഇവിടെ പ്രധാനമായും ഓരോ അക്കൗണ്ട് ഉടമയും അറിഞ്ഞിരിക്കേണ്ട വസ്തുതയുണ്ട്. എ ടി എമ്മില്നിന്ന് പണം പിന്വലിക്കുന്നത് ഒരിക്കലും ഒരു ഡിജിറ്റല് ഇടപാടായി ബേങ്കുകള് കണക്കാക്കുന്നില്ല. കാരണം അവിടെ നടക്കുന്നത് പേപ്പര് കറന്സിയുടെ കൈമാറ്റം ആണെന്നത് തന്നെ. നേരെ മറിച്ച് സ്വെയ്പിംഗ് മെഷീന് വഴി പെട്രോളടിക്കുമ്പോഴും സാധനങ്ങള് പര്ച്ചേഴ്സ് ചെയ്യുമ്പോഴും അത് ഡിജിറ്റല് ഇടപാടായി മാറുന്നു. എ ടി എം കാര്ഡ് ഉപയോഗിക്കുന്നത് കൊണ്ട് മാത്രം ഡിജിറ്റലാകുന്നില്ല. പേപ്പര് കറന്സി ഉപയോഗം ഇല്ലാതിരിക്കണം.

ഓരോ അക്കൗണ്ട് ഉടമയും ബേങ്ക് തങ്ങളുടെ സേവനങ്ങള്ക്ക് നിശ്ചയിച്ചിരിക്കുന്ന പരിധികള് മനസ്സിലാക്കുകയേ ഇത്തരത്തില് പണം നഷ്ടപ്പെടാതിരിക്കാന് മാര്ഗമുള്ളൂ. അല്ലാതെ ബേങ്ക് ശാഖയില് ചെന്ന് അവിടെ കാണുന്നവരോട് ദേഷ്യപ്പെട്ടിട്ട് കാര്യമില്ല. ജനാധിപത്യപരമായ രീതിയില് പ്രതിഷേധങ്ങളിലൂടെ കാര്യങ്ങള്ക്ക് പരിഹാരം തേടേണ്ടതുണ്ട്. സോഷ്യല് മീഡിയകളില് ഇടപെടുന്ന ബേങ്ക് ജീവനക്കാരുടെ പേജിലും വാളിലും കയറി ചീത്ത വിളിക്കുന്നതും പരിഹാരമല്ല. അവര് ജീവനക്കാര് മാത്രമാണ്. കഴിഞ്ഞദിവസം ഫേസ്ബുക്കിലൂടെ ഒരു ബേങ്ക് ഉദ്യോഗസ്ഥന് ഇത്തരം സമീപനങ്ങളില് ദുഃഖം പ്രകടിപ്പിക്കുന്നത് കാണാനിടയായി. പോസ്റ്റ് നമുക്ക് ഇങ്ങനെ വായിക്കാം. “ബേങ്കുകള് ഈടാക്കുന്ന ചാര്ജുകള്ക്കെതിരെ ഞങ്ങളെ ചീത്ത വിളിക്കുന്നവര് അറിയണം. ഞങ്ങളും മനുഷ്യരാണ്. ജീവിതം പുലര്ത്താനാണ് ജോലി ചെയ്യുന്നത്. ഞങ്ങള്ക്കും കുടുംബവും പ്രശ്നങ്ങളുമൊക്കെയുണ്ട്. നോട്ട് നിരോധന കാലത്ത് രാത്രി വൈകിയും ജോലി ചെയ്തത് പൊതുജനങ്ങള്ക്ക് വേണ്ടിയാണ്. ഇത്തരം കാര്യങ്ങള്ക്ക് ഞങ്ങളെ ക്രൂശിക്കരുത്. പെട്രോള് വില കൂടുമ്പോഴും പച്ചക്കറി വില കൂടുമ്പോഴും ജീവനക്കാരെ ചീത്ത വിളിക്കുന്നതുപോലെ മാത്രമാണിത്”. ഇത്തരം “ബ്ലേഡ് കച്ചവടം” ജീവനക്കാരായ ഞങ്ങള് അനുകൂലിക്കുന്നില്ല, എന്നാലോ അതിന്റെ പേരില് ഞങ്ങളെ ക്രൂശിക്കരുത് എന്നര്ഥം.

നോ ട്രാന്സാക്ഷന് ഡേ

ഡിജിറ്റല് ഇന്ത്യയുടെ ഭാഗമായി എല്ലാ ഇടപാടുകളും നിങ്ങള് ബേങ്ക് വഴി നടത്തണമെന്ന് പറയുമ്പോള് തന്നെയുള്ള ഇത്തരം നിയന്ത്രണങ്ങള്ക്കെതിരെ ഉപഭോക്താക്കള് സംഘടിച്ച് ഏപ്രില് ആറിന് “നോ ട്രാന്സാക്ഷന് ഡേ” ആചരിക്കുകയാണ്. ഇതിന്റെ പ്രചാരണം സോഷ്യല് മീഡിയ ഏറ്റെടുത്തു കഴിഞ്ഞു. അന്ന് ബേങ്ക് ഇടപാടുകള് നടത്താതെ സഹകരിക്കണമെന്നാണ് ഈ ക്യാമ്പയിന് നടത്തുന്നവരുടെ ആവശ്യം. എന്നിട്ടും ബേങ്കുകള് പിന്മാറുന്നില്ലെങ്കില് ഏപ്രില് 24, 25, 26 തീയതികളില് തുടര്ച്ചയായ മൂന്ന് ദിവസങ്ങള് ബേങ്ക് ഇടപാടുകള് നടത്താതെ സഹകരിക്കണമെന്നാണ് ക്യാമ്പയിന് നടത്തുന്നവരുടെ ആവശ്യം. എത്രമാത്രം വിജയകരമാണെന്ന് പറയാന് പറ്റില്ലെങ്കിലും പ്രതിഷേധത്തിന്റെ കൈത്തിരി എന്ന നിലക്ക് ഈ ക്യാമ്പയിനെ കാണേണ്ടതുണ്ട്. ഒരുഭാഗത്ത് ഡിജിറ്റല് ഇന്ത്യ എന്ന് പറയുകയും മറുഭാഗത്ത് ഇത്തരം ചാര്ജുകള് കൊണ്ട് ബുദ്ധിമുട്ടിക്കുകയും ചെയ്യുന്നവരുടെ പൊള്ളത്തരം തുറന്നുകാണിക്കുന്നതില് ഇതൊരു തുടക്കമാകേണ്ടതുണ്ട്.

ആശ്വാസം പോസ്റ്റല്

സേവിംഗ്സ് അക്കൗണ്ട്

വിവരവിനിമയ രംഗം സാങ്കേതികമായി ഉയര്ന്ന ഇക്കാലത്ത് തപാല് സേവനരംഗത്ത് കാര്യമായ റോളില്ലാതെ കഴിയുന്നതിനിടെയാണ് പൊതുജനത്തിന് ആശ്വാസമായി പോസ്റ്റല് ഡിപ്പാര്ട്ടുമെന്റ് സേവിംഗ് അക്കൗണ്ടുകള് തുടങ്ങുന്നത്. ബേങ്കുകള് നല്കുന്ന എല്ലാ സേവനങ്ങളും യാതൊരുവിധ അധിക ചാര്ജുമില്ലാതെ നല്കുന്നത് ഇതിനെ ജനകീയമാക്കുകയാണ്. സര്വീസ് ചാര്ജ് ഇല്ല, പരിധിയില്ലാതെ സൗജന്യ എ ടി എം ഉപയോഗം, കുറഞ്ഞ മിനിമം ബാലന്സ് തുടങ്ങിയവ പോസ്റ്റല് സേവിംഗ്സ് അക്കൗണ്ടിന്റെ പ്രത്യേകതയാണ്. കൂടാതെ പോസ്റ്റ് ഓഫീസ് എ ടി എമ്മുകള്ക്ക് പുറമെ മറ്റേത് ബേങ്കിന്റെ എ ടി എമ്മിലും സൗജന്യമായി ഉപയോഗിക്കാം. സേവിംഗ്സ് അക്കൗണ്ട് ഒരു പോസ്റ്റ് ഓഫീസില്നിന്നും മറ്റൊരു പോസ്റ്റ് ഓഫീസിലേക്ക് മാറ്റാനും കഴിയും. ഇതിനായി എല്ലാ പോസ്റ്റ്ഓഫീസുകളും കോര് ബേങ്കിംഗിലേക്ക് മാറുകയാണ്. 20 രൂപ നിക്ഷേപിച്ച് തുടങ്ങാവുന്ന അക്കൗണ്ടില് ചെക്ക് വേണമെങ്കില് 500 രൂപ ബാലന്സ് മതി. ബേങ്കുകളുടെ ഇത്തരം “അടിച്ചുമാറ്റലുകള്ക്കെതിരെ” നോ ട്രാന്സാക്ഷന് ഡേ ആചരിക്കുന്നതിനൊപ്പം പോസ്റ്റല് സേവിംഗ് അക്കൗണ്ടിനെക്കുറിച്ച് ജനങ്ങള്ക്ക് അവബോധമുണ്ടാക്കേണ്ടതുണ്ട്.

Latest

വയനാട് പുനരധിവാസം; സി പി എം പിരിച്ച പണത്തിന്റെ കണക്കു ചോദിച്ച് കോണ്ഗ്രസ്; പണം കൈമാറിയ രേഖകള് പുറത്തുവിട്ട് കേന്ദ്ര കമ്മിറ്റി

മധ്യ ഇസ്റാഈലിന് നേരെ ഇറാന് കനത്ത മിസൈല് ആക്രമണം നടത്തി

വിമാന ഇന്ധന വില ഉയര്ന്നതിന് പിന്നാലെ ഇന്ഡിഗോ സര്ചാര്ജ് വര്ധിപ്പിച്ചു

വിദേശ സംഭാവന നിയന്ത്രണ ചട്ട ഭേദഗതി ബില് ഉചിതമായ സമയത്ത് വീണ്ടും അവതരിപ്പിക്കുമെന്ന് കേന്ദ്ര മന്ത്രി കിരണ് റിജിജു

രാജ്യസഭാ തിരഞ്ഞെടുപ്പ്; ബീഹാറില് ബി ജെ പിക്ക് വോട്ടു ചെയ്തത് മൂന്നു കോണ്ഗ്രസ് എം എല് എ മാരാണെന്ന് റിപ്പോര്ട്ട്

മക്ക വിമാനത്താവളത്തിന്റെയും മെട്രോയുടെയും പദ്ധതികള് പുരോഗമിക്കുന്നു: മക്ക റോയല് കമ്മീഷന് സിഇഒ